亚洲色图AV传媒在线-亚洲色图av天堂-亚洲色图操逼-亚洲色图打炮-亚洲色图导航-亚洲色图第三页-亚洲色图东京热-亚洲色图黑丝-亚洲色图红桃-亚洲色图激情文学

<button id="ykwas"></button>

<cite id="ykwas"></cite>

<sup id="ykwas"><noscript id="ykwas"></noscript></sup>

揭陽艾特網(wǎng)絡(luò)科技有限公司

首頁

企業(yè)簡介

產(chǎn)品大全

聯(lián)系我們

企業(yè)信息

訪客留言

首頁

>

產(chǎn)品大全

>

數(shù)據(jù)助力手游!熱云數(shù)據(jù)確認參展2019 ChinaJoy BTOB!

數(shù)據(jù)助力手游!熱云數(shù)據(jù)確認參展2019 ChinaJoy BTOB!

如若轉(zhuǎn)載,請注明出處:http://www.chianren.cn/product/19.html

更新時間:2026-06-19 16:27:55

最新產(chǎn)品

普迪美科技 引領(lǐng)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的新時代

互聯(lián)網(wǎng)云服務(wù)與數(shù)據(jù)服務(wù)的深度解析與應(yīng)用

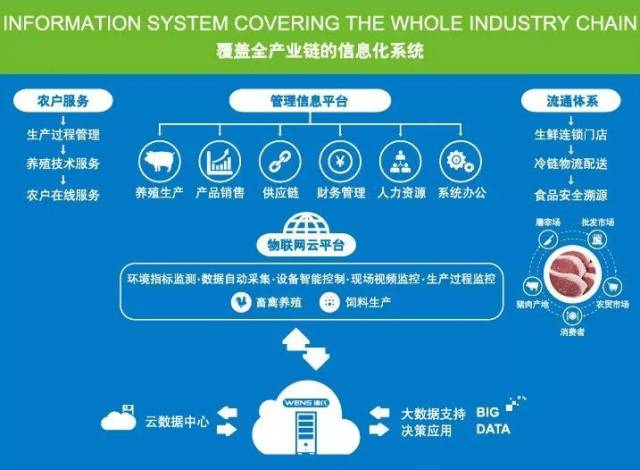

溫氏攜手金蝶成立互聯(lián)網(wǎng)科技公司 布局數(shù)據(jù)服務(wù),加速農(nóng)業(yè)數(shù)字化

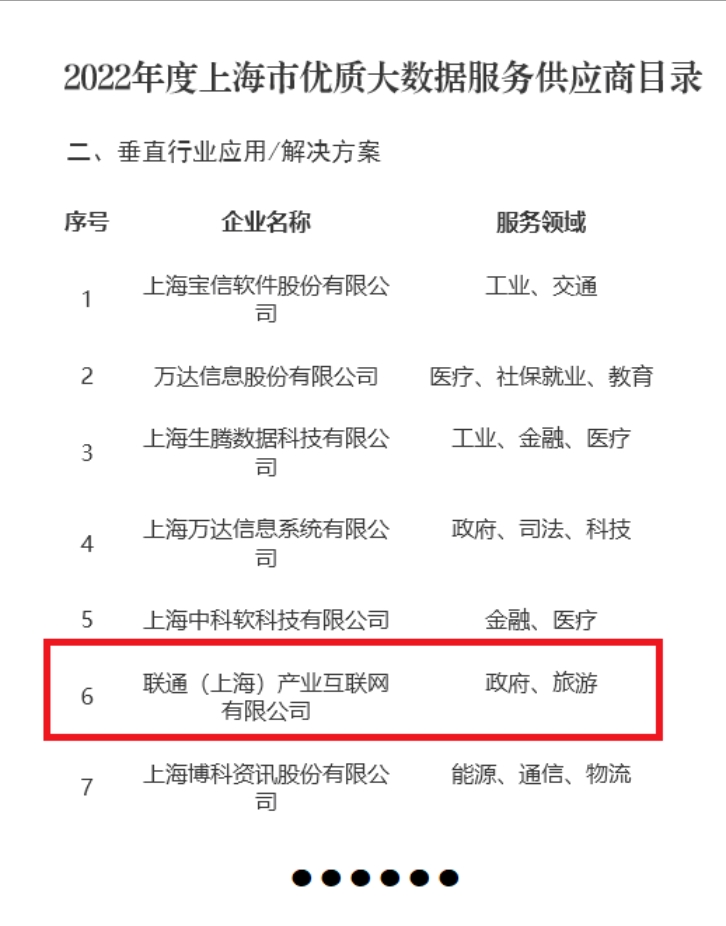

聯(lián)通(上海)產(chǎn)業(yè)互聯(lián)網(wǎng)入選2022年度上海市優(yōu)質(zhì)大數(shù)據(jù)服務(wù)供應(yīng)商目錄 助推互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)新高度

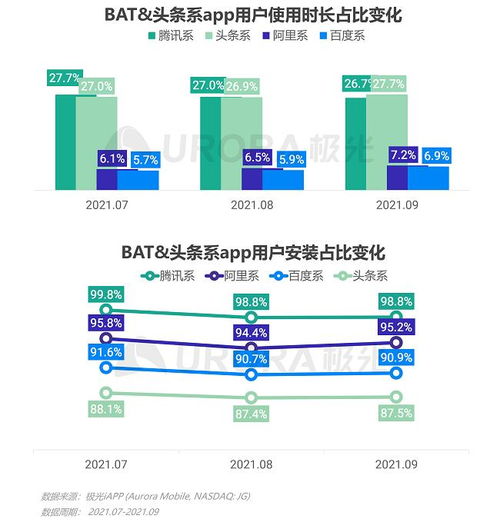

極光2021年Q3移動互聯(lián)網(wǎng)行業(yè)數(shù)據(jù)研究報告解讀 互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)新格局

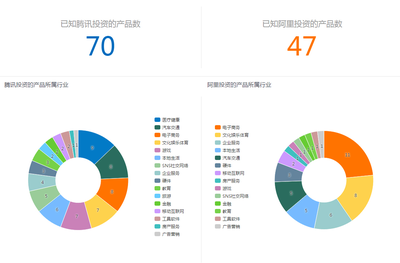

數(shù)據(jù)可視化揭示 騰訊與阿里的帝國式擴張如何重塑中國互聯(lián)網(wǎng)

每日互動成立十周年 奔向數(shù)據(jù)智能新十年,互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)再升級

護理服務(wù)項目價格 行業(yè)現(xiàn)狀與未來發(fā)展趨勢探析

數(shù)據(jù)助力手游!熱云數(shù)據(jù)確認參展2019 ChinaJoy BTOB!

大同營銷項目 互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)下的未來營銷趨勢探析

主站蜘蛛池模板:

精品93久久久

|

欧美日韩免费大片

|

黄视频软件下载

|

欧美四级限制片

|

主播福利在线

|

伦理免费视频

|

在线观看日韩国产

|

午夜理论视频

|

欧美亚洲欧美

|

黄色美女视频网站

|

久草网在线

|

欧美影院二区

|

日本高清视频网址

|

成人免费视频下载

|

在线看三级毛片

|

国产三级视频

|

国产精品色片免费

|

亚洲午夜伦理

|

日韩亚洲中文在线

|

成人三级文学

|

免费在线成人网站

|

日韩操逼内射

|

欧美在线影院

|

操操操操爱爱爱爱

|

国产污污成人久久

|

原创国产在线

|

日本韩国在线视频

|

久草免費福利

|

欧美一区二区精品

|

亚洲欧洲免费

|

国产看片网站

|

三级片黄色网页

|

亚洲国内成人

|

欧美中文三级

|

综合黄色

|

日韩亚洲中文字幕

|

欧美成人中文字幕

|

日本不卡高清免费

|

国内自拍青青草

|

丝袜美女在线观看

|

日韩在线天堂

|